![]()

di Antonio Rossetti

In molti si stanno chiedendo che fine farà il nostro Paese, se ce la farà, anzi se ce la faremo, a superare questa fase e ritrovare qualche nuova o vecchia motivazione per tornare ad essere credibile nel mondo e prima ancora coeso in Italia?

Interrogativi di sempre, seppure con accentuazioni diverse, ma che si presentano con maggiore complessità oggi.

In questi giorni si parla di economia, della manovra richiesta dall'Unione Europea, del Pil, della occupazione, dell'Export, della stabilità politica, in Italia, e di grandi novità in campo mondiale, dagli Usa alla Russia, dalla Cina al Sud America, e nella stessa Europa.

Oggi i temi sono questi, ma fino a qualche giorno fa si è discusso, ovviamente all'italiana, delle riforme costituzionali, poi della legge elettorale, delle rotture in casa Pd, e di altro.

Dicevo all'italiana perché alcuni facevano finta di credere a ciò che dicevano, mi riferisco a chi diceva che era possibile in poco tempo fare riforme costituzionali, tutti insieme, non con il sistema “Renzi”, e chi sosteneva che in poco tempo sarebbe stata approvata una legge elettorale, anche questa con l'accordo di tutti. I cittadini, pur sapendo che questi erano bei discorsi, ma che non sarebbero stati in nessun modo realizzati, hanno fatto finta di crederci, questo è ovviamente il mio pensiero, tant'è che nessuno ne parla più e nessuno, o quasi, si indigna.

Quindi si cambiano gli argomenti, da un giorno all'altro, senza che vi sia un chiaro indirizzo, o programma, circa gli obiettivi da raggiungere.

Molte riforme, avviate sono ancora da completare, sembra quasi che avviato un percorso ci si preoccupi di frenare, rinviare, rivedere.

Ci si potrebbe soffermare su le questioni: giustizia, immigrazione e accoglienza, politiche di prevenzione e sui tempi di ricostruzione, dopo affermazioni categoriche sui tempi si torna sempre a riscontrare i ritardi delle procedure e il lamento non cambia mai.

Le notizie relative alla ricostruzione nei paesi del terremoto sono le stesse da anni e non si vede mai un passo avanti, o molto piccolo.

Le stesse vicende legate alla vita politica dei partiti non offrono precise linee di strategia politica per il paese, ma segnano aspetti di tipo personale e ancora peggio di tornaconto economico.

L'avvicinarsi delle elezioni politiche, prima o in scadenza di mandato, stanno animando le pagine dei giornali e degli altri sistemi di informazione ed appare evidente la tattica di chi pensa a calcoli propri rispetto al compito istituzionale del Parlamento.

Il Governo con il Presidente Gentiloni opera in questo clima ed appare evidente l'azione tesa ad affrontare le questioni che si presentano, spesso con drammaticità, vedi Taxi, o Università di Bologna, solo per indicare situazioni che diffuse nel mondo evidenziano il malessere del Paese.

Ad essere onesti non si può dire che in Francia la politica presenti spettacoli migliori e lo stessa politica degli Usa, un tempo a favore dell'abbattimento dei muri, ma chi si ricorda più del Muro di Berlino, oggi si vede impegnata a consolidare barriere che trovano giustificazioni opposte a quelle da sempre sostenute dai paesi considerati aperti e democratici.

Argomenti di economia

Tornando in Italia, per mesi si è discusso del PIL del 2016, se cresceva del 0,7 %o dello 0,8% con clamore e insistenza che sembrava eccessiva, anche da parte di chi per anni era stato al governo del Paese con risultati di segno meno. Ora la crescita pare sia dello 0,9% o 1% e non dice niente nessuno.

Lo stesso si può dire di altri argomenti ad esempio il mercato dell'auto, se va sotto di qualche punto tutti a gridare alla catastrofe, da anni supera le due cifre e sembra che non valga più nulla.

Ed ancora la questione del debito che non cala, spesso si giustificava con il fatto che era solo interno, nel senso che i maggiori creditori erano gli italiani che al tempo stesso sopportavano il peso del debito.

In ultimo la disoccupazione e l'inflazione, anche in questo caso i dati vengono trattati in modo diverso, un tempo, anni '80-90, l'inflazione era considerata il male peggiore, se era più bassa i lavoratori e i consumatori ne traevano vantaggio, oggi si spera in un aumento del tasso di inflazione come se ci guadagnassero coloro che hanno redditi più bassi.

Per il lavoro le cose sono più complicate, nel corso degli anni si sono affrontati spezzoni di disoccupazione, prima i giovani, poi i disoccupati, poi le donne, mentre la politica per il lavoro richiede altre attenzioni a partire dal cambiamento strutturale.

Se il 70% dell'occupazione è nell'area dei servizi, occorre una politica formativa che consideri questo cambiamento, che lo affronti dal versante di piccola e nuova impresa, mentre per l'agricoltura e per l'industria si rendono necessarie azioni tali da favorire la redditività e la solidità dell'occupazione. Gli incentivi straordinari e temporanei non rendono solida e duratura la struttura occupazionale. Occorrono politiche attive e scelte strategiche durature in linea con le nostre caratteristiche e dimensioni.

La vita breve di molte piccole imprese risente di carenza strategica del Paese.

Per dirlo in positivo, il viaggio del presidente della Repubblica in Cina è significativo, ma ciò che lo renderà importante è il quadro di scelte del nostro Paese.

Le nostre esportazioni, ci dicono, sono in crescita e si possono aprire nuovi mercati, anche in questo caso per le imprese più piccole sono indispensabili azioni di sostegno e garanzia per affrontare mercati lontani.

Se guardiamo alle potenzialità, nonostante tutto, il Paese sembra migliore di come viene rappresentato, ma senza una rappresentanza credibile e capace, al passo con i tempi, il rischio è quello di essere considerati inaffidabili e per questo residuali.

Anche in questo caso non bastano le frasi fatte sul coraggio e altro, ma si rendono necessarie azioni rendano evidente il cammino.

Se non siamo in grado di partire dalle cose complesse, vedi riforme costituzionali, partiamo da quelle sulle quali, almeno a parole, sembrano tutti d'accordo, il lavoro, la giustizia, la burocrazia (a partire dagli enti inutili) e la pubblica amministrazione, la riduzione della tassazione .

Ancora polveroni

Per i prossimi giorni ci dovremo preparare ad altre nuove priorità e polveroni per nascondere l'incapacità a governare il Paese e subire le pressioni e i provvedimenti dell'Europa.

Una Italia debole che non è in grado di conquistare posizioni dignitose in Europa e nel mondo assomiglia sempre di più “all'arrangiarsi come si può” .

I tutta questa materia non ci sono neppure delle informazioni semplici, leggibili da parte di tutti, per rappresentare la condizione generale del nostro Paese, una paginetta riepilogativa di pochi ma significativi dati.

I attesa che ciò si verifichi vediamo alcuni i dati, non organici, che possono favorire una parziale riflessione. Vedi allegati: 1), 2), 3), 4), 5).

Pil, Istat: “Nel 2016 salito dello 0,9%”, un decimale più delle previsioni del governo. Ma nel quarto trimestre solo +0,2%

di F. Q. | 14 febbraio 2017

Il dato è ancora provvisorio, in attesa del definitivo che sarà diffuso il primo marzo, ma l’Istat ha calcolato la crescita del pil italiano del 2016 al +0,9% rispetto al 2015. Maggiore, dunque, di quanto stimava il governo nel Documento programmatico di bilancio dello scorso ottobre, cioè lo 0,8% dopo lo 0,7% del 2015. Il dato diffuso martedì è invece in linea invece con le previsioni rese note lunedì dalla Commissione Ue, in base alle quali comunque la Penisola sarà quest’anno fanalino di coda nell’Unione per tasso di crescita, sempre con +0,9 per cento.

Del resto l’istituto di statistica è arrivato a calcolare il +0,9% partendo dal dato preliminare sul quarto trimestre, che si ferma a +0,2% contro il +0,3% di quello precedente (+1,1%, invece, rispetto all’ultimo trimestre 2015, incremento identico a quello dei tre mesi precedenti). Il ritmo della ripresa, insomma, sta rallentando. Ed è inferiore a quello dei partner: il comunicato Istat prende ad esempio gli Usa, cresciuti nel quarto trimestre dello 0,5%, il Regno Unito a +0,6% e la Francia che ha messo a segno un +0,4%. In media il pil dell’Eurozona nel quarto trimestre 2016 è salito dello 0,4% rispetto al trimestre precedente, quello dei 28 Paesi Ue dello 0,5%.L’aumento dello 0,9% è in termini grezzi. Se invece si tiene conto degli effetti di calendario, precisa l’istituto di statistica, l’aumento tocca l’1%, perché nel 2016 vi sono state due giornate lavorative in meno rispetto al 2015.

La variazione è frutto di un aumento del valore aggiunto nei settori dell’industria e dei servizi e di una diminuzione del valore aggiunto nel comparto dell’agricoltura. Dal lato della domanda, sottolinea l’Istat, c’è un contributo positivo della componente nazionale (al lordo delle scorte) e un apporto negativo della componente estera netta.

“Un po’ abbiamo ricominciato a crescere, questo è indubbio, ma restiamo il grande convalescente nell’Eurozona”, ha commentato Andrea Goldstein, managing director di Nomisma. “Lo 0,2% trimestrale e soprattutto l’1,1% nei confronti del quarto trimestre del 2015 suggeriscono che sta lentamente ritornando la fiducia. È infatti dal lato della domanda interna che vi è un contributo positivo e l’apporto negativo della componente estera netta non va letto come un segnale di perdita di competitività, quanto piuttosto di ripresa degli investimenti e quindi di acquisto di macchinari dall’estero. Ma altrove il Pil corre a ritmi ben più incoraggianti” e “il gap tra l’Italia e i principali partner commerciali e finanziari si amplia ad ogni trimestre”.

Durante il briefing con i giornalisti, i ricercatori dell’istituto di statistica hanno fatto presente che il dato sul 2016 è “molto provvisorio“, definizione creativa che punta a sottolineare come i risultati dei conti nazionali annuali per il 2016 saranno diffusi il prossimo 1 marzo, mentre quelli trimestrali coerenti con i nuovi dati annuali verranno comunicati il 3 marzo.

Il presidente del Consiglio Paolo Gentiloni ha commentato via Twitter scrivendo che i dati sono “incoraggianti” e il governo è “determinato a proseguire le riforme per favorire la crescita”, mentre il ministro dell’Economia Pier Carlo Padoan ha rivendicato che i numeri “danno ragione a politica economica fatta di attenzione ai conti, riforme, sostegno a investimenti privati e investimenti pubblici”.

"Il rialzo dell’inflazione è dovuto alle componenti merceologiche i cui prezzi presentano maggiore volatilità", spiega l’Istat. Si tratta in particolare della netta accelerazione della crescita tendenziale dei beni energetici non regolamentati (+9,0%, da +2,4% del mese precedente) e degli alimentari non lavorati (+5,3%, era +1,8% a dicembre)

di F. Q. | 22 febbraio 2017

A gennaio il tasso di inflazione italiano ha toccato quota 1%, il valore più alto da tre anni e mezzo. Lo ha comunicato l’Istat, che ha rivisto al rialzo le stime preliminari che erano dello 0,9 per cento. Per trovare un dato più alto, spiega l’istituto di statistica, bisogna tornare ad agosto del 2013, quando era stato dell’1,2%. L’indice nazionale dei prezzi al consumo (Nic), al lordo dei tabacchi, mostra segni di accelerazione visto che a dicembre era a +0,5 per cento. Il progresso dei prezzi, comunque, resta inferiore alla media Ue: in gennaio l’Eurostat ha rilevato una crescita dell’1,8% anno su anno per l’Eurozona e dell’1,7% per i paesi dell’Unione. Appare dunque praticamente raggiunto l’obiettivo della Bce – perseguito anche attraverso il programma di acquisto di titoli di Stato lanciato da Mario Draghi nel marzo 2015 – di portare il tasso di inflazione “vicino ma sotto il 2%”.In rialzo, in Italia, anche il cosiddetto carrello della spesa: per i beni alimentari, per la cura della casa e della persona il rincaro è stato dell’1,9% rispetto a gennaio 2016 (era stato del +0,6% a dicembre) e dell’1,1% sul mese precedente. Aumenti ancora più consistenti per i prezzi dei prodotti ad alta frequenza di acquisto, che salgono del 2,2% su base annua e dello 0,9% in termini congiunturali.

“Il rialzo dell’inflazione è dovuto alle componenti merceologiche i cui prezzi presentano maggiore volatilità”, spiega l’Istat. Si tratta in particolare dei beni energetici non regolamentati (+9,0%, da +2,4% del mese precedente) e degli alimentari non lavorati (+5,3%, era +1,8% a dicembre), cui si aggiunge il ridimensionamento della flessione dei prezzi degli energetici regolamentati (-2,8%, da -5,8%). Tuttavia l’”inflazione di fondo”, al netto degli energetici e alimentari freschi, rallenta, seppur di poco, portandosi a +0,5%, da +0,6% del mese precedente. Su base annua la crescita dei prezzi dei beni accelera in misura significativa (+1,2%, da +0,1% di dicembre) mentre quella dei servizi rallenta (+0,7%, da +0,9% del mese precedente). Di conseguenza, rispetto a dicembre, il differenziale inflazionistico tra servizi e beni torna negativo dopo 46 mesi portandosi a meno 0,5 punti percentuali. L’inflazione acquisita per il 2017 risulta pari a +0,7%.Nessuna delle grandi città è in deflazione e gli aumenti raggiungono il 2,2% a Trieste e il 2,1% a Bolzano, superando la soglia massima del 2% presa come riferimento dalla Banca Centrale Europea per le sue politiche. Il tasso di inflazione si posiziona sopra la media nazionale dell’1% in dodici capoluoghi di Regione e province autonome sui 19 analizzati dall’Istat: a Trento tocca l’1,5% e a Milano, Napoli e Bari è dell’1,4%. Roma è invece in fondo alla classifica con un tasso dello 0,7%, superiore solo a quello di Bologna (0,6%). Anche tra i comuni con più di 150 mila abitanti che non sono capoluoghi di regione, i prezzi sono in crescita su base annua in tutte le dieci città per cui sono calcolati gli indici generali (erano nove a dicembre): gli aumenti maggiori interessano Livorno (+1,8%, era +1,4% a dicembre) e Padova (+1,5%, da +1,2% del mese precedente). I rincari più contenuti sono a Reggio nell’Emilia e Ravenna (+0,4% per tutte e due).

In aumento in Italia nel 2016 le aziende affidabili

INFOIMPRESA La rassegna dell'una

10 febbraio 2017

Dall’analisi di CRIBIS, a fine 2016, la percentuale di best partner commerciali ha raggiunto il 7,6% del totale. Le imprese più affidabili nelle relazioni commerciali sono di grandi dimensioni, presenti in Trentino Alto Adige, Veneto e Emilia Romagna. Trento, Biella e Ravenna le province più virtuose, in crisi la Campania.

Le Cribis prime company, ovvero le imprese a cui CRIBIS riconosce il massimo livello di affidabilità dal punto di vista delle relazioni commerciali, rappresentano il 7,6% del totale delle imprese italiane. Una percentuale ancora bassa ma in continua crescita a partire dal 2010, quando la quota era del 5,53%. Negli anni a seguire fino ad oggi le imprese affidabili sono cresciute costantemente, fino a toccare il picco massimo a dicembre 2016. Un buon segnale per le nostre realtà imprenditoriali che stanno cercando di superare la crisi economica, proponendosi come partner ideali per fare affari e far crescere il proprio business. Le imprese con il più grande grado di affidabilità sono localizzate nel nord est, di grandi dimensioni, operanti nel settore dei servizi finanziari. Decisamente meno sicure commercialmente invece le realtà di piccole dimensioni, localizzate nel sud e nelle isole, e attive nel settore dell’edilizia e del commercio al dettaglio. E’ questo in sintesi quanto emerge dall’Analisi sulle CRIBIS Prime Company realizzata da CRIBIS, la società del Gruppo CRIF specializzata nella business information.

Nello specifico, il totale delle ditte individuali e società attive in Italia sono state classificate da CRIBIS sulla base della probabilità di generare insoluti commerciali nei 12 mesi successivi al momento della rilevazione, attraverso un modello originale che si basa su numerose variabili quali indici di bilancio, esperienze di pagamento, informazioni pregiudizievoli oltre, ovviamente, a informazioni anagrafiche e sulla forma giuridica, area geografica di appartenenza, dimensione e anzianità aziendale.

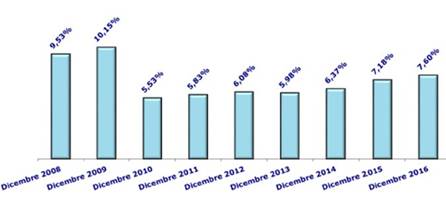

Entrando nel dettaglio dell’analisi aggiornata al 31 dicembre 2016, negli ultimi 6 anni la percentuale delle CRIBIS Prime Company ha seguito un trend positivo di continua crescita. La percentuale nel 2010 era infatti solo del 5,53%. Seguono percentuali del 5,83% nel 2011, dello 6,08% nel 2012, del 5,98% nel 2013 (leggero calo), del 6,37% nel 2014, del 7,18% nel 2015, del 7,60% nel 2016. Rimane ancora però un gap negativo rispetto al 2009, quando la percentuale era del 10,15%.

Cribis Prime Company Dicembre 2008 – Dicembre 2016

Fonte: CRIBIS

Dalla fotografia scattata da CRIBIS il Nord Est è l’area geografica più affidabile con una quota di migliori partner commerciali pari all’11,86% sul totale delle imprese attive sul territorio. Segue il Nord Ovest con il 10,27%, il Centro con il 6,59%, chiude il Sud e le Isole con solo il 3,29%.

Il Trentino Alto Adige, con il 14,83% di imprese CRIBIS prime company è la regione più affidabile d’Italia. Veneto ed Emilia Romagna si posizionano al secondo e terzo posto, con percentuali rispettivamente del 11,73 % e dell’11,61%. In fondo alla classifica invece troviamo la Campania (2,35%) e la Calabria (2,90%), aree ancora molto in difficoltà e meno sicure per stabilire relazioni commerciali.

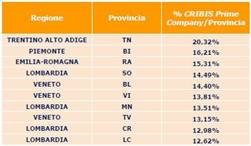

Entrando nel dettaglio provinciale, Trento (20,32%), Biella (16,21%) e Ravenna (15,31%) sono le province che hanno il maggior numero di imprese best partner commerciali sul totale delle aziende che le costituiscono. Nelle prime posizioni seguono Sondrio (14,49%), Belluno (14,40%), Vicenza (13,81%), Mantova (13,51%), Treviso (13,15%), Cremona (12,98%) e Lecco con il 12,62%. Situazione opposta per Caserta (1,87%), Napoli (2,16%) e Reggio Calabria (2,26%) che si sono dimostrate le province meno affidabili commercialmente in Italia.

Dicembre 2016: Dettaglio Regionale e prime 10 province

Fonte: CRIBIS

A livello settoriale sono i servizi finanziari ad avere la maggior percentuale di Cribis prime company, il 20,14% sul totale delle imprese che rappresentano il comparto. Bene anche industria e produzione (10,55%). Al contrario è il macrosettore dell’edilizia ad avere la minor quota di imprese CRIBIS Prime Company con una quota pari al 2,08%.

Dettaglio per tipologia di imprese

È la categoria delle grandi imprese che ad avere la maggior incidenza di imprese best partner commerciali con una percentuale del 47,10%. Situazione opposta per le piccole imprese con una percentuale che scende al 6,55%. Le small e le medie imprese rispettivamente invece hanno una quota del 23,22% e del 42,19%.

«I dati relativi al nostro Osservatorio CRIBIS Prime Company mostrano finalmente alcuni spiragli di ripresa per le nostre imprese» – commenta Marco Preti, Amministratore Delegato di CRIBIS -. «Il trend che emerge da questi ultimi anni e dall’anno appena concluso ci fanno ben sperare, anche perché trovano conferma anche nei dati sui pagamenti, la fotografia più aggiornata e “fresca” dello stato di salute delle aziende, che mostrano una riduzione dei ritardi gravi e un aumento della puntualità nel corso degli ultimi anni.

Questo miglioramento non deve però fare abbassare la guardia. Rispetto al 2009, prima della crisi, infatti la percentuale dei best partner commerciali è ancora bassa e rimane ancora tanto il lavoro da fare. Quindi che cosa fare? Continuare a investire nella gestione del credito commerciale e sapere individuare i clienti e i partner su cui investire di più, anche da un punto di vista dell’affidabilità finanziaria. In questi anni le aziende che hanno raccolto i risultati migliori e che si sono difese efficacemente da fallimenti, insoluti e ritardi nei pagamenti sono quelle che hanno saputo fare queste due cose, investendo in procedure e strumenti per migliorare la propria gestione del credito e il proprio cash management e sapendo intercettare contemporaneamente le nuove opportunità» – conclude Preti.

Approfondendo l’analisi sulla base dell’anzianità, sono le imprese nate prima del 1951 ad avere una maggior percentuale di realtà affidabili e solide sul totale delle aziende prese in esame. Mentre la categoria con minor incidenza di Cribis Prime Company è rappresentata da quelle costituite dal 2011 ad oggi, con un’incidenza solo dello 0,78% sul totale

|

|

|

Sabato 25 febbra2017 |

|

|

Pil in Europa, il confronto che deprime

Posted 10 ottobre 2016

E’ un confronto deprimente quello dell’andamento del Pil tra l’Italia e i principali concorrenti europei.

Quello che conta è il ritmo del Pil

Il grafico qui sopra indica l’andamento del Prodotto

Interno Lordo in Francia, Germania Italia e media europea fino al secondo

trimestre del 2016. Non c’è bisogno di spiegare che mentre nei grandi

Paesi europei il ritmo di crescita è stato

inarrestabile, in Italia la ricchezza stenta a riprendersi.

In tutta l’area euro il Pil è cresciuto dell’1,6% nel

secondo trimestre di quest’anno rispetto al corrispondente periodo

del 2015 (considerando anche il persistente calo della Grecia) e dello

0,3% rispetto al trimestre precedente e, se considerando

il dato anno su anno indica che la crescita è

stata determinata dalla domanda interna, spinta in particolare

dall’accelerazione degli investimenti e dei consumi pubblici, nonché dal nuovo

aumento della spesa delle famiglie, a livello congiunturale, ovvero tra il

secondo e il primo trimestre 2016, il Pil ha giovato molto di più dalla crescita delle esportazioni, +1,1% decisamente

superiore di quella delle importazioni, +0,4%

In Italia, invece, il Pil è cresciuto a livello tendenziale (anno su anno) dello 0,8%, cioè esattamente della metà rispetto al resto dei Paesi dell’Eurozona, e di 0, sì, esattamente zero nel secondo trimestre rispetto a quello precedente, a fronte di un +0,3% dell’eurozona

Al palo consumi statali e

investimenti

Ma ciò che è interessante notare è che, per quanto riguarda l’Europa, nel

secondo trimestre del 2016 è stata la spesa

pubblica e gli investimenti a fare da zavorra, crescendo meno degli

altri fattori, al contrario di quanto accaduto a fine 2015.

C’è una certa differenza qualitativa nella crescita del Pil tra Italia e il resto dei partner Ue, che però è diminuita nell’ultimo trimestre di cui abbiamo i dati: in Germania, per esempio (che nel secondo trimestre 2016 è cresciuta dello 0,4% sul precedente), osservando i dati di Destatis (l’Istat tedesca) se anno su anno va ancora forte la domanda interna, e in particolare quella pubblica, al contrario che nel resto d’Europa, nel secondo trimestre 2016 c’è un’inversione di tendenza.

Rispetto ai tre mesi precedenti sono di nuovo le esportazioni a trainare (+1,2%), mentre i consumi privati arrancano e gli investimenti sono addirittura in calo.

In Italia, che ha avuto crescita zero, ancora una volta la crescita è stata trainata dalle esportazioni, aumentate più che in Germania (+2,4%). E’ una buona notizia, visto che da più parti alla Germania si chiede di aumentare gli investimenti interni e diminuire l’export per sanare gli squilibri commerciali.

Anche se, pur a ritmi più contenuti, tra aprile e giugno 2016 la Germania sembra essere un po’ tornando sui suoi passi, ritornando a puntare di più sull’export. Vedremo se è stato solo un fatto passeggero o meno.

Quanto conta il fattore immigrazione

A osservare i dati salta all’occhio come la spesa pubblica tedesca sia sensibilmente maggiore di quella privata: nel primo trimestre 2016 è aumentata tre volte rispetto a quella delle famiglie, almeno a livello congiunturale (sul primo trimestre), e rimane superiore alla crescita totale. Insomma, continua a trainare.

Cosa produce proprio nei tedeschi questa passione per la spesa pubblica? L’immigrazione. Nel 2015 la Germania è il Paese che ha accolto il maggior numero di immigrati, e di conseguenza ha messo in moto una spesa pubblica che sta contribuendo a trascinando il Pil del Paese. Certo, la Germania può permetterselo, vista la crescita precedente, e il deficit a zero, sarà da vedere se contribuirà anche a una maggiore competitività nel lungo periodo o meno.

I dati si riferiscono al: 2016

Fonti: ISTAT, DESTATIS, EUROSTAT

MILANO (Reuters) - Nell'anno appena iniziato le esportazioni, storico traino della crescita italiana anche se non negli ultimi anni, torneranno ad aumentare più delle importazioni.

A sostenere questa inversione di tendenza, che avrà una ricaduta positiva sul Pil, saranno principalmente due tendenze: da un lato la ripresa del commercio internazionale reduce da un anemico 2016 sosterrà l'export, dall'altro le attese di un raffreddamento dei consumi delle famiglie e della spesa della pubblica amministrazione che si tradurranno in una minore spinta all'acquisto di beni esteri.

Nella graduatoria mondiale l'Italia, decimo paese esportatore nel 2015, potrebbe aver risalito una posizione già nel 2016 a danno della Gran Bretagna, penalizzata negli ultimi mesi dalla debolezza della sterlina.

In tema di scambi internazionali, che comunque rimarranno sotto i livelli visti nei primi anni Duemila, si attende in primo luogo il contributo della domanda interna Usa, sostenuta dagli stimoli fiscali del nuovo presidente Donald Trump. Le maggiori importazioni Usa avvantaggeranno in particolare i paesi dell'area euro come l'Italia che beneficeranno della debolezza della valuta unica nei confronti del dollaro, atteso ancora più forte dopo l'esito delle presidenziali Usa.

Per l'export italiano, che globalmente quest'anno si dovrebbe attestare oltre i 450 miliardi di euro, gli Stati Uniti rappresentano il terzo mercato di sbocco.

Più incerto il contributo dei paesi emergenti all'export italiano dopo il negativo 2016. Il modello di sviluppo dei paesi asiatici, fa notare l'economista di Ref Fedele De Novellis, si sta spostando su una crescita maggiormente basata sulla domanda interna e con un aumento dei servizi, elementi che riducono il grado di import di merci. D'altra parte una congiuntura meno critica in gran parte dei paesi emergenti e la ripresa delle quotazioni del greggio potrebbero favorire il potere d'acquisto degli stessi emergenti.

Sugli scambi commerciali a livello mondiale, poi, pesa il moltiplicarsi di posizioni protezionistiche dopo anni di netta prevalenza della deregolamentazione. Lo stesso Trump nel suo programma elettorale ha preannunciato l'introduzione di tariffe per limitare l'importazione negli Usa di prodotti asiatici.

![]()

![]() Il quadro globale rimane comunque nel suo complesso

positivo per l'Italia come indicato dalle previsioni di rafforzamento della

crescita delle esportazioni. Per Prometeia aumenteranno del 2,9% rispetto al

2,2% delle importazioni, per Ref del 3,0% contro il 2,5% dell'import. In

direzione contraria alle stime dei centri studi indipendenti le previsioni del

Tesoro che vedono le importazioni a +3,6%, contro il +2,5% dell'export, sulla

base di stime ottimistiche per i consumi interni..

Il quadro globale rimane comunque nel suo complesso

positivo per l'Italia come indicato dalle previsioni di rafforzamento della

crescita delle esportazioni. Per Prometeia aumenteranno del 2,9% rispetto al

2,2% delle importazioni, per Ref del 3,0% contro il 2,5% dell'import. In

direzione contraria alle stime dei centri studi indipendenti le previsioni del

Tesoro che vedono le importazioni a +3,6%, contro il +2,5% dell'export, sulla

base di stime ottimistiche per i consumi interni..

Lucca, 27 febbraio 2017